Вероятно для многих специалистов интуитивно понятно, что способность компании противостоять негативным изменениям вещь сама по себе важная. Однако как интегральный параметр бизнеса адаптивность не воспринимается. Поэтому, на наш взгляд, особый интерес представляют результаты исследования взаимосвязи адаптивности и привычной рентабельности.

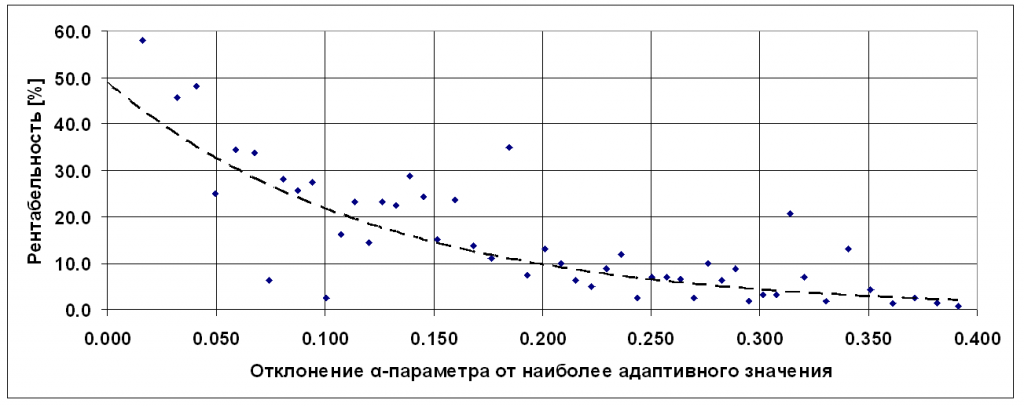

В диссертации Т.М.Буевой (Применение модифицированных кривых Лоренца в задачах распределения средств, Йошкар-Ола, 2002) была сопоставлена рентабельность сельскохозяйственных предприятий республики Марий Эл и характера распределений финансовых средств по статьям расходов. При анализе использовался α-параметр (альфа-параметр), который имеет прямую связь с индикатором адаптивности. Значение α-параметра равное 2.0 соответствует максимальному значению индикатора адаптивности. Отклонение α-параметра в меньшую сторону означает более равномерное («анархичное») распределение, в большую – излишне централизованное («монархичное»).

Было установлено, что существует обратная зависимость между значением рентабельности и отклонением α-параметра от наиболее адаптивного значения.